Exemplo De DRE Lucro Real De Uma Prestação De Serviços: A jornada para desvendar os mistérios da contabilidade tributária de serviços se inicia agora. Prepare-se para mergulhar em um universo de números, onde cada centavo conta, e a sombra da fiscalização paira constante. Nesta exploração, desvendaremos os segredos do lucro real, confrontando-nos com exemplos práticos que revelarão a complexidade e a importância de uma apuração precisa.

A cada cálculo, a cada detalhe, a verdade sobre a rentabilidade de sua empresa emergirá das trevas contábeis.

Este guia não é apenas um manual; é um mapa para navegar o labirinto tributário. Através de exemplos detalhados, analisaremos o impacto de cada despesa, cada receita, e como esses elementos moldam o destino financeiro da sua empresa. Aprenderemos a dominar as ferramentas e a documentação necessárias para evitar o abismo da fiscalização e garantir a tranquilidade financeira.

Prepare-se para uma jornada intensa, onde o conhecimento é a sua maior arma.

Lucro Real na Prestação de Serviços: Um Guia Prático: Exemplo De Dre Lucro Real De Uma Prestação De Serviços

E aí, empreendedores de Pontianak! Vamos desvendar o mistério do Lucro Real, especialmente para quem trabalha com prestação de serviços. Se você acha que impostos são só dor de cabeça, prepare-se para mudar de ideia! Com uma boa organização e entendimento, o Lucro Real pode ser seu aliado na gestão financeira do seu negócio.

Definição de Lucro Real na Prestação de Serviços

O Lucro Real, no contexto da prestação de serviços, é um regime tributário que calcula o imposto de renda com base no lucro efetivamente obtido pela empresa. Diferentemente do Lucro Presumido, que utiliza uma alíquota presumida sobre o faturamento, o Lucro Real considera todas as receitas e despesas da empresa para determinar o lucro tributável. Isso permite uma apuração mais precisa e, em alguns casos, pode resultar em uma carga tributária menor.

A principal diferença entre o Lucro Real e o Lucro Presumido para empresas de serviços reside na forma de cálculo. O Lucro Presumido é mais simplificado, ideal para empresas com faturamento menor, enquanto o Lucro Real é mais complexo, mas oferece maior precisão e possibilidade de dedução de despesas. A base de cálculo do Lucro Real inclui todas as receitas auferidas pela empresa, deduzidas de todas as despesas operacionais e outras despesas permitidas pela legislação.

Os principais elementos que compõem a base de cálculo do lucro real são: Receitas Brutas, Custo das Mercadorias Vendidas (CMV – mesmo para serviços, alguns custos podem ser considerados CMV), Despesas Operacionais (salários, aluguel, etc.), Despesas Financeiras, e outras despesas permitidas pela legislação. É crucial uma contabilidade organizada para garantir a precisão do cálculo.

| Tributo | Alíquota | Base de Cálculo | Observações |

|---|---|---|---|

| Imposto de Renda Pessoa Jurídica (IRPJ) | 15% (sobre o lucro até R$ 240.000,00) + 10% (sobre o lucro excedente) | Lucro Real apurado | Alíquotas podem variar conforme a legislação vigente. |

| Contribuição Social sobre o Lucro Líquido (CSLL) | 15% | Lucro Real apurado | Alíquota pode variar conforme a legislação vigente. |

| PIS/Pasep | 0,65% | Receita Bruta | Alíquota pode variar conforme a legislação vigente. |

| COFINS | 3% | Receita Bruta | Alíquota pode variar conforme a legislação vigente. |

Exemplos Práticos de Cálculo do Lucro Real

Vamos ilustrar com dois exemplos práticos, um com faturamento menor e outro maior, para mostrar como o Lucro Real funciona na prática. Lembre-se que estes são exemplos simplificados, e a realidade pode ser mais complexa.

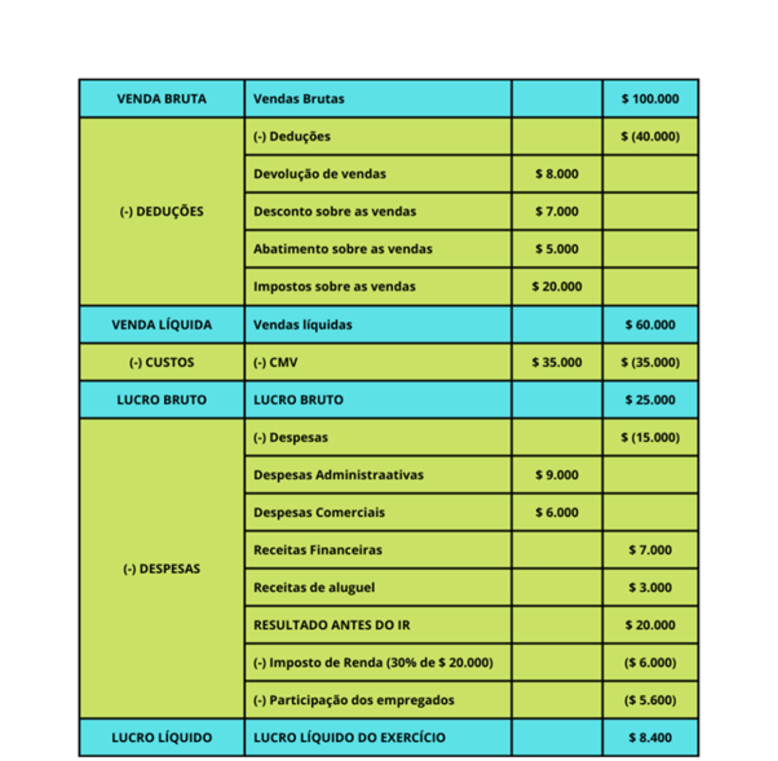

Exemplo 1: Faturamento Anual de R$ 100.000,00

Suponhamos que uma empresa de prestação de serviços teve um faturamento anual de R$ 100.000,00 e despesas totais de R$ 60.000,00. Seu lucro bruto seria R$ 40.000,00 (R$ 100.000,00 – R$ 60.000,00). Após deduções permitidas pela legislação, o lucro tributável pode ser menor que R$ 40.000,00, resultando em um imposto menor.

Exemplo 2: Faturamento Anual de R$ 500.000,00

Agora, imagine uma empresa com faturamento anual de R$ 500.000,00 e despesas totais de R$ 300.000,00. O lucro bruto seria R$ 200.000,00. A diferença crucial aqui é que o volume de negócios maior pode levar a uma maior complexidade na contabilidade e na dedução de despesas, influenciando significativamente o lucro tributável e o valor final dos impostos.

A comparação entre os dois exemplos destaca a importância da gestão de custos e da correta contabilização das despesas. A dedução de despesas influencia diretamente o lucro tributável e, consequentemente, a carga tributária. Quanto maior o faturamento, maior a importância de uma contabilidade eficiente para otimizar a dedução de despesas e minimizar a carga tributária.

Documentação Necessária para o Cálculo do Lucro Real, Exemplo De Dre Lucro Real De Uma Prestação De Serviços

Para comprovar suas receitas e despesas e evitar problemas com a Receita Federal, a organização documental é fundamental. A falta de documentação adequada pode resultar em autuações e multas pesadas.

- Notas Fiscais de Serviço (NFS-e): Compõem a prova de suas receitas.

- Notas Fiscais de Entrada (NF-e): Documentam a compra de materiais e serviços.

- Recibos: Para despesas menores, desde que comprovadamente dedutíveis.

- Extratos Bancários: Demonstram os fluxos de caixa da empresa.

- Contratos: Essencial para comprovar obrigações e pagamentos.

- Folha de Pagamento: Para comprovar despesas com salários.

Impacto de Despesas no Lucro Real

Cada tipo de despesa impacta o cálculo do lucro real. Despesas como salários, aluguel, e material de escritório são normalmente dedutíveis, enquanto outras podem ter restrições. A correta classificação contábil é crucial para garantir a dedução das despesas permitidas pela legislação.

Por exemplo, se uma empresa deixa de contabilizar corretamente uma despesa dedutível, seu lucro tributável será maior, resultando em um pagamento de impostos mais alto. Inversamente, a inclusão de despesas não dedutíveis pode levar a problemas com a fiscalização.

Software e Ferramentas para Cálculo do Lucro Real

Softwares contábeis automatizam o cálculo do lucro real, reduzindo erros e otimizando o tempo. Eles geralmente incluem funcionalidades como lançamento de notas fiscais, conciliação bancária, e geração de relatórios fiscais. O uso de softwares oferece maior precisão e segurança em comparação com o cálculo manual, que é mais propenso a erros.

Existem diversos softwares contábeis no mercado, tanto online quanto offline, com diferentes funcionalidades e preços. Um software contábil típico realiza o cálculo do lucro real através de etapas automatizadas, importando dados de fontes diversas, processando-os de acordo com as regras fiscais, e gerando relatórios detalhados para a apuração dos impostos. A escolha do software ideal dependerá das necessidades específicas de cada empresa.