ICMS-ST em Combustíveis: Guia Completo para Operações Interestaduais: Exemplo De Calculo De Icms Substituição Tributária Combustível Outro Estado

Exemplo De Calculo De Icms Substituição Tributária Combustível Outro Estado – O Imposto sobre Circulação de Mercadorias e Serviços (ICMS) na modalidade de Substituição Tributária (ST) para combustíveis apresenta complexidades significativas, especialmente em operações interestaduais. Este guia detalha os conceitos básicos, o cálculo, as diferenças regionais e a documentação necessária para garantir a conformidade legal e a correta apuração do imposto. A compreensão destes aspectos é crucial para empresas envolvidas no comércio de combustíveis, evitando problemas fiscais e assegurando a otimização tributária.

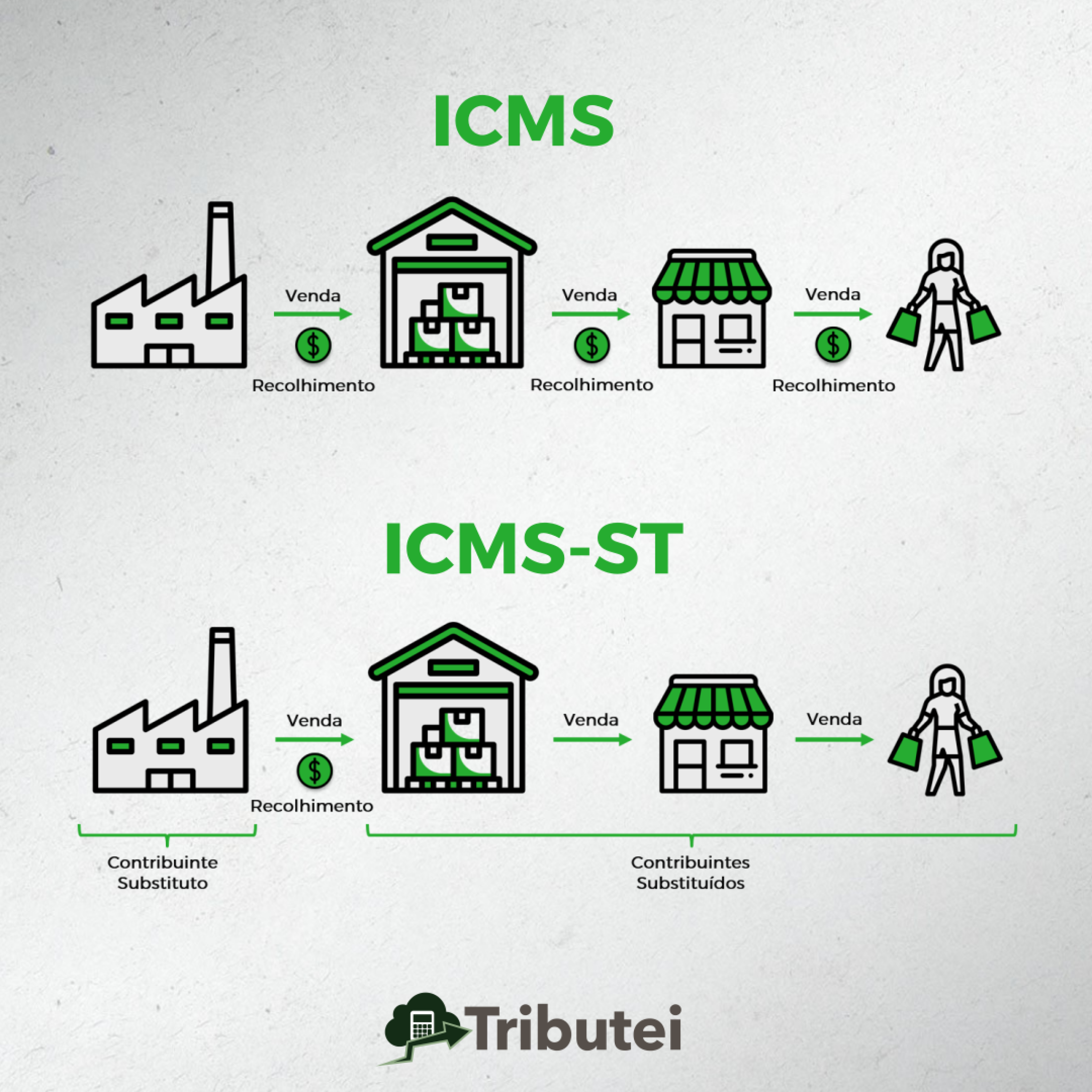

Conceitos Básicos de ICMS-ST em Combustíveis

O regime de substituição tributária para combustíveis opera sob o princípio da antecipação do recolhimento do ICMS. Isso significa que o contribuinte substituto (normalmente o distribuidor ou importador) recolhe o imposto em nome de todos os demais participantes da cadeia produtiva, desde a extração até o consumidor final. Diferencia-se do ICMS comum, que é recolhido em cada etapa da cadeia, por cada contribuinte.

As alíquotas de ICMS-ST variam consideravelmente entre os estados, influenciando diretamente o custo final do combustível.

| Estado | Gasolina (%) | Etanol (%) | Diesel (%) |

|---|---|---|---|

| São Paulo (SP) | 18 | 12 | 16 |

| Rio de Janeiro (RJ) | 19 | 13 | 17 |

| Minas Gerais (MG) | 17 | 11 | 15 |

Observação: As alíquotas apresentadas são exemplos ilustrativos e podem sofrer alterações. Consulte a legislação estadual vigente para informações precisas.

Cálculo do ICMS-ST em Operações Interestaduais

O cálculo do ICMS-ST em operações interestaduais envolve a consideração da base de cálculo (valor da operação), a alíquota interestadual e a alíquota interna do estado de destino. A base de cálculo pode incluir o valor do frete e outros custos, dependendo da legislação estadual. Em comparação com operações intraestaduais, o cálculo interestadual envolve uma maior complexidade devido à necessidade de considerar as alíquotas de dois estados.

Exemplo Numérico:

Uma empresa em São Paulo vende 10.000 litros de gasolina para uma empresa no Rio de Janeiro. O preço unitário é R$ 5,00, resultando em um valor total de R$ 50.000,00. A alíquota interestadual é de 12%, e a alíquota interna do Rio de Janeiro é de 19%. O ICMS-ST devido será calculado considerando a alíquota interna do estado de destino.

- Valor da operação: R$ 50.000,00

- Alíquota interna do RJ (aplicada para o cálculo do ICMS-ST): 19%

- ICMS-ST devido: R$ 50.000,00

– 0,19 = R$ 9.500,00

Diferenças Regionais na Aplicação do ICMS-ST para Combustíveis

A legislação de ICMS-ST para combustíveis varia significativamente entre os estados brasileiros, resultando em diferentes alíquotas e métodos de cálculo. Alguns estados adotam alíquotas mais elevadas, enquanto outros optam por alíquotas menores, influenciando o preço final do combustível para o consumidor. A complexidade na legislação estadual exige um acompanhamento constante das normas para garantir a correta apuração do imposto.

| Estado | Método de Cálculo | Considerações Adicionais | Observações |

|---|---|---|---|

| São Paulo (SP) | Base de cálculo considera o valor total da operação | Ajustes para diferentes tipos de combustíveis | Legislação detalhada e específica |

| Rio de Janeiro (RJ) | Base de cálculo inclui frete e outros custos | Critérios específicos para importação | Ajustes periódicos por meio de decretos |

| Minas Gerais (MG) | Método simplificado para pequenas operações | Exceções para determinadas situações | Maior flexibilidade para micro e pequenas empresas |

Documentação Fiscal em Operações com ICMS-ST de Combustíveis

A documentação fiscal para operações interestaduais de combustíveis com ICMS-ST é fundamental para garantir a legalidade da operação e evitar autuações. A emissão correta e completa dos documentos é crucial para comprovar o recolhimento do imposto e o cumprimento das obrigações tributárias. A falta de documentação ou inconsistências podem resultar em sanções e multas.

- Nota Fiscal Eletrônica (NF-e): Documento essencial que detalha a operação, incluindo dados do remetente, destinatário, produtos, valores e impostos.

- Conhecimento de Transporte Eletrônico (CT-e): Comprova o transporte da mercadoria, incluindo informações sobre o veículo, motorista e rota.

- Guia de Recolhimento do ICMS-ST: Comprova o pagamento antecipado do imposto pelo contribuinte substituto.

Impactos do ICMS-ST no Preço Final do Combustível, Exemplo De Calculo De Icms Substituição Tributária Combustível Outro Estado

O ICMS-ST impacta diretamente o preço final do combustível pago pelo consumidor. Alíquotas mais elevadas resultam em preços mais altos, enquanto alíquotas menores contribuem para preços mais baixos. As diferenças regionais na aplicação do ICMS-ST contribuem para variações significativas no preço do combustível entre os estados.

Gráfico Textual (Relação Alíquota x Preço): Um gráfico hipotético mostrando a relação entre a alíquota de ICMS-ST e o preço final da gasolina demonstraria uma relação diretamente proporcional. Quanto maior a alíquota, maior o preço final. Por exemplo, uma alíquota de 15% resultaria em um preço X, enquanto uma alíquota de 20% resultaria em um preço Y, sendo Y > X. A inclinação da reta seria positiva, representando o aumento linear do preço com o aumento da alíquota.

Em resumo, o cálculo do ICMS-ST para combustíveis em operações interestaduais é um processo que demanda conhecimento preciso da legislação tributária e atenção aos detalhes. Dominar os métodos de cálculo, entender as variações entre os estados e garantir a correta documentação fiscal são imprescindíveis para a segurança jurídica e financeira das empresas. Este guia, embora conciso, busca fornecer os elementos essenciais para uma compreensão sólida do tema, servindo como um ponto de partida para uma gestão tributária eficiente e responsável.

Lembre-se: a consultoria especializada sempre se mostra valiosa em casos complexos.