Conceitue Risco Diversificável E Risco Não Diversificável E Dê Exemplos – yeah, sounds mega-boring, right? Wrong! Understanding these two types of risk is, like, totally crucial if you wanna be a savvy investor and not lose your shirt. We’re diving deep into the difference between risks you can dodge (diversificável) and risks that are, like, unavoidable (não diversificável).

Prepare for a rollercoaster of financial knowledge!

Basically, diversificável risk is all about the stuff that’s specific to a single company or investment. Think a dodgy CEO or a bad product launch – that’s stuff you can spread your bets to avoid. Não diversificável risk, on the other hand, is the big, bad wolf – stuff like inflation or a global recession. That’s the stuff that hits

-everything*.

Getting your head around this is key to building a solid investment strategy that doesn’t leave you feeling totally gutted.

Conceitos de Risco em Investimentos: Conceitue Risco Diversificável E Risco Não Diversificável E Dê Exemplos

O mundo dos investimentos é intrinsecamente ligado à ideia de risco. Compreender os diferentes tipos de risco e como gerenciá-los é crucial para a construção de um portfólio financeiro sólido e alinhado aos objetivos do investidor. Neste artigo, exploraremos a distinção entre risco diversificável e não diversificável, fornecendo exemplos práticos e estratégias de mitigação.

Introdução ao Conceito de Risco, Conceitue Risco Diversificável E Risco Não Diversificável E Dê Exemplos

Risco, no contexto financeiro, representa a possibilidade de perda financeira em um investimento. A incerteza sobre o retorno futuro de um ativo é o cerne do conceito. A diferença entre risco sistemático (não diversificável) e não sistemático (diversificável) reside na sua origem e na possibilidade de sua eliminação através da diversificação do portfólio. O risco sistemático afeta todo o mercado, enquanto o risco não sistemático é específico de um ativo ou setor.

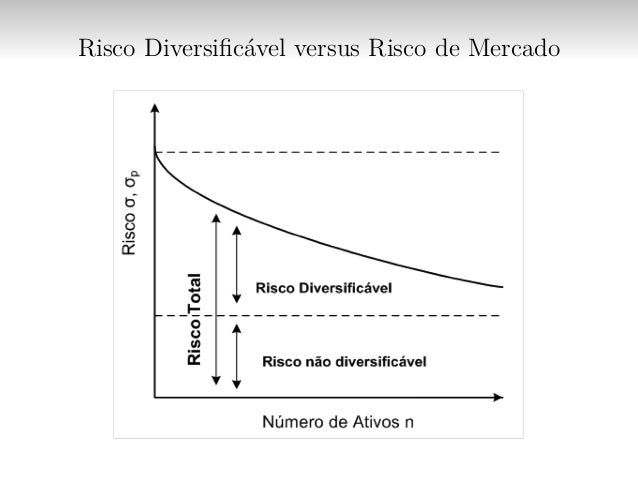

A diversificação de investimentos é uma estratégia fundamental para reduzir a exposição a riscos não sistemáticos, distribuindo o capital entre diferentes ativos com correlações baixas ou negativas. Uma carteira diversificada tende a apresentar menor volatilidade e maior estabilidade a longo prazo.

Risco Diversificável (Não Sistemático)

Riscos diversificáveis são aqueles inerentes a investimentos específicos e que podem ser reduzidos ou eliminados através da diversificação do portfólio. A ocorrência desses riscos não afeta o mercado como um todo. Ao investir em uma variedade de ativos, o impacto negativo de um investimento específico é diluído pelos retornos positivos de outros.

| Exemplo | Descrição | Impacto | Mitigação |

|---|---|---|---|

| Falência de uma Empresa | Uma empresa específica em que se investiu pode falir, resultando na perda total do investimento. | Perda total ou parcial do capital investido naquela empresa. | Diversificação em várias empresas de diferentes setores. |

| Mau Gerenciamento de uma Empresa | Decisões equivocadas da administração de uma empresa podem levar à queda no valor de suas ações. | Redução no valor do investimento. | Investimentos em empresas com boa governança corporativa e histórico sólido. |

| Risco de Crédito | Inadimplência de um tomador de empréstimo. | Perda do valor emprestado. | Diversificação em diferentes tipos de empréstimos e análise rigorosa do crédito. |

| Risco Operacional | Problemas internos de uma empresa, como falhas de segurança cibernética ou problemas de produção. | Perda de receita e redução do valor da empresa. | Investimentos em empresas com boas práticas operacionais e gestão de riscos. |

| Risco de Liquidez | Dificuldade em vender um ativo rapidamente sem perder valor significativo. | Perda de capital caso seja necessário vender o ativo rapidamente. | Diversificação em ativos com alta liquidez e evitar investimentos ilíquidos. |

O impacto de riscos diversificáveis varia de acordo com a sua natureza e a proporção do investimento no ativo afetado. Por exemplo, a falência de uma única empresa em um portfólio diversificado terá um impacto menor do que a falência de uma empresa que representa uma grande parte do portfólio. A mitigação desses riscos se dá principalmente pela diversificação, mas também por meio de uma análise cuidadosa dos investimentos antes de sua realização.

Risco Não Diversificável (Sistemático)

Riscos não diversificáveis são aqueles que afetam o mercado como um todo e não podem ser eliminados pela diversificação. São riscos macroeconômicos que impactam todos os ativos, independentemente da sua natureza. A diversificação pode reduzir o impacto, mas não eliminá-lo.

- Risco de Mercado: Flutuações nos preços dos ativos devido a fatores macroeconômicos como inflação, taxas de juros e crescimento econômico. Uma recessão econômica, por exemplo, afeta negativamente a maioria dos investimentos.

- Risco de Taxas de Juros: Aumento nas taxas de juros pode reduzir o valor de títulos e outros ativos de renda fixa.

- Risco de Inflação: Aumento generalizado nos preços reduz o poder de compra do dinheiro, afetando o retorno real dos investimentos.

- Risco Geopolítico: Eventos geopolíticos, como guerras ou crises políticas, podem causar incerteza no mercado e afetar os preços dos ativos.

Imagine um cenário em que uma crise financeira global desencadeia uma queda acentuada nos mercados acionários. Mesmo um portfólio diversificado em diferentes setores e classes de ativos sofrerá perdas, demonstrando a influência de um risco não diversificável. A tomada de decisão de investimento precisa levar em conta esses riscos, considerando o horizonte de tempo do investimento e a tolerância ao risco do investidor.

Comparação entre Risco Diversificável e Não Diversificável

A principal diferença entre os dois tipos de risco reside na sua origem e na possibilidade de mitigação através da diversificação. Riscos diversificáveis são específicos de um ativo ou setor, enquanto os não diversificáveis afetam o mercado como um todo.

| Risco Diversificável | Risco Não Diversificável |

|---|---|

| Específico de um ativo ou setor. | Afeta o mercado como um todo. |

| Pode ser reduzido ou eliminado pela diversificação. | Não pode ser eliminado pela diversificação. |

| Exemplos: Falência de uma empresa, mau gerenciamento, risco de crédito. | Exemplos: Risco de mercado, risco de taxa de juros, risco de inflação. |

| Mitigação: Diversificação, análise cuidadosa dos investimentos. | Mitigação: Diversificação estratégica, hedging, proteção contra inflação. |

Compreender essa distinção é fundamental para a construção de uma estratégia de investimento eficaz. Um investidor pode buscar reduzir a exposição a riscos diversificáveis através de um portfólio diversificado, mas precisa estar preparado para enfrentar os riscos não diversificáveis, que são inerentes ao mercado.

Por exemplo, um investidor pode diversificar seu portfólio em ações de diferentes setores (diversificação setorial) e em diferentes países (diversificação geográfica) para reduzir o impacto de riscos diversificáveis como a falência de uma empresa específica. No entanto, mesmo com um portfólio diversificado, o investidor ainda estará sujeito a riscos não diversificáveis como uma queda geral no mercado acionário devido a uma recessão econômica.

Gestão de Riscos em um Portfólio de Investimentos

A gestão de riscos envolve a identificação, avaliação e mitigação de riscos em um portfólio de investimentos. Para riscos diversificáveis, a estratégia principal é a diversificação, combinada com uma análise cuidadosa dos investimentos individuais. Para riscos não diversificáveis, as estratégias incluem a diversificação estratégica (por exemplo, alocação de ativos em diferentes classes de ativos com baixa correlação), hedging (utilizando instrumentos financeiros para proteger contra perdas) e estratégias de proteção contra a inflação.

Um portfólio hipotético poderia incluir uma alocação de 60% em ações (diversificadas em diferentes setores e regiões geográficas), 30% em renda fixa (títulos de diferentes prazos e emissões) e 10% em ativos alternativos (imóveis, commodities), buscando equilibrar o retorno com o nível de risco. A análise de risco, que inclui a avaliação da tolerância ao risco individual e o horizonte de tempo do investimento, é crucial para determinar a alocação de ativos mais adequada.

A tolerância ao risco é um fator pessoal que influencia a estratégia de gestão de riscos. Investidores com alta tolerância ao risco podem optar por um portfólio com maior exposição a ativos de maior risco, buscando retornos mais elevados, enquanto investidores com baixa tolerância ao risco preferirão um portfólio mais conservador, com menor volatilidade.